ניתוח שוק יסודות קורט

אֲנִי,ניתוח מתכות לא ברזליות

שבוע אחר שבוע: חודש אחר חודש:

| יחידות | שבוע 3 של ינואר | שבוע 4 של ינואר | שינויים משבוע לשבוע | מחיר ממוצע בדצמבר | מחיר ממוצע נכון ל-23 בינואר | שינויים חודשיים | מחיר נוכחי ב-27 בינואר | |

| שוק המתכות של שנגחאי # מטילי אבץ | יואן/טון | 24580 | 24310 | ↓270 | 23070 | 24327 | ↑1257 | 24760 |

| רשת מתכות שנגחאי # נחושת אלקטרוליטית | יואן/טון | 102818 | 100525 | ↓2293 | 93236 | 101782 | ↑8546 | 101370 |

| שנחאי מתכות אוסטרליה עפרת מנגן Mn46% | יואן/טון | 42.15 | 42.15 | - | 41.58 | 42.09 | ↑0.51 | 42.15 |

| מחיר היוד המזוקק המיובא על ידי אגודת העסקים | יואן/טון | 635000 | 635000 | - | 635000 | 635000 | - | 635000 |

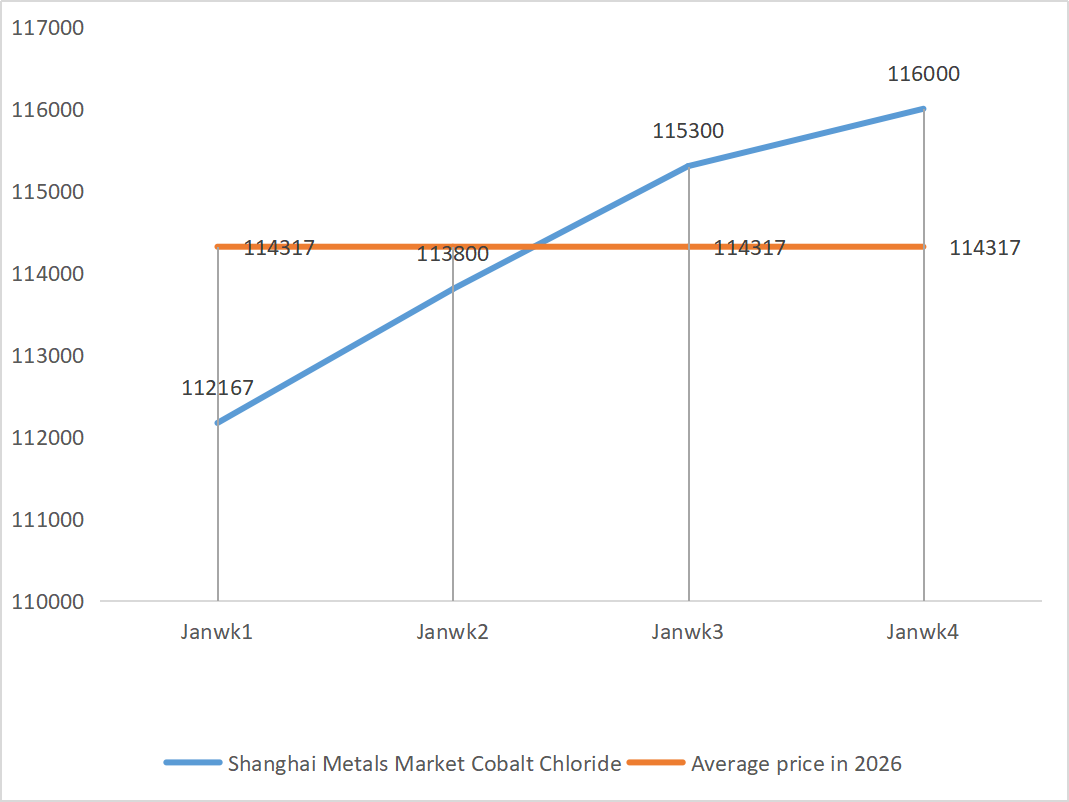

| שוק המתכות של שנחאי קובלט כלוריד (מְשׁוּתָף≥24.2%) | יואן/טון | 115300 | 116000 | ↑700 | 109135 | 115033 | ↑5898 | 116000 |

| סלניום דיאוקסיד בשוק המתכות של שנחאי | יואן/קילוגרם | 125.5 | 136.5 | ↑11 | 112.9 | 128.17 | ↑15.27 | 132.5 |

| שיעור ניצול הקיבולת של יצרני טיטניום דיאוקסיד | % | 77.09 | 72.86 | ↓4.23 | 74.69 | 7593 | ↑1.24 |

1) אבץ גופרתי

① חומרי גלם: אבץ היפוקסיד: מצב המחסור באספקה השתפר מעט, אך הצעות המחיר של היצרנים נותרו יציבות יחסית, וצד העלויות של המפעלים ממשיך להיות תחת לחץ.

רקע על מחירי רשת האבץ: סיכונים גיאופוליטיים מחוץ לארצות הברית עדיין קיימים, והחלטת הריבית וההצהרה שפורסמו על ידי הפדרל ריזרב FOMC הן בעיקר מידע מנחה, אשר עשוי להשפיע על סנטימנט השוק ולכן על מחירי האבץ; מנקודת מבט בסיסית, חלק מהמפעלים בצד הביקוש במורד הזרם מתכננים לקחת חופשה בסוף ינואר ותחילת פברואר. צפוי ששיעורי התפעול של יצרני מטילי אבץ לגלוון ויציקת אבץ במורד הזרם יירדו ב-1 עד 3 אחוזים.

בסך הכל, סביר להניח שהנתונים הבסיסיים לא יספקו מומנטום, ומחירי האבץ צפויים לנוע סביב 24,500 יואן לטון בשבוע הבא.

② חומצה גופרתית: מחירי השוק יציבים השבוע.

השבוע, שיעור התפעול של היצרנים עמד על 68% (-11% בהשוואה לשבוע הקודם), ושיעור ניצול הקיבולת עמד על 72% (+3% בהשוואה לשבוע הקודם). הודות למחירים גבוהים של אבץ גולמי ומחירים יציבים של חומצה גופרתית, צד העלויות של אבץ גופרתי נתמך מאוד. הביקוש הכולל נותר יציב. מחירי האבץ גופרתי צפויים להתייצב ברמות גבוהות בטווח הקצר.

2) מנגן סולפט

חומרי גלם: ① תמיכה חזקה בעלויות: אספקה הדוקה של עפרות מנגן ומחיר יציב, בעוד שמחירי חומצה גופרתית גבוהים תומכים יחד בצד העלויות

②מחירי חומצה גופרתית נותרו יציבים ברמה גבוהה.

השבוע, שיעור התפעול של היצרנים עמד על 67% (ירידה של 14% לעומת השבוע הקודם), שיעור ניצול הקיבולת עמד על 51% (ירידה של 8% לעומת השבוע הקודם), והזמנות של היצרנים העיקריים נקבעו לאמצע עד סוף פברואר. תמיכה חזקה בעלויות: היצע עפרות מנגן צמוד ומחירים יציבים, מחירי חומצה גופרתית גבוהים, תומכים יחד בצד העלויות, עם תמיכה חזקה, מחירי מנגן גופרתי צפויים להישאר ברמה גבוהה ויציבה.

בהתבסס על ניתוח נפח ההזמנות של הארגון וגורמי חומרי הגלם, צפוי כי מנגן סולפט יישאר יציב בטווח הקצר. מומלץ ללקוחות לרכוש בהתאם לצרכיהם.

3) ברזל סולפט

חומרי גלם: אילוצים ברורים במעלה הזרם: מלאי גבוה בתעשיית טיטניום דיאוקסיד ומכירות מחוץ לעונה הובילו חלק מהיצרנים להשעות את הייצור; הסטה משמעותית של חומרי גלם: ביקוש יציב בתעשיית ליתיום ברזל פוספט ממשיך להסיט את אספקת חומרי הגלם; העברת שרשרת: הפסקת המוצר העיקרי מובילה ישירות להפחתה בו זמנית בייצור תוצר הלוואי ברזל סולפט.

השבוע, קצב התפעול של המפעל עמד על 60%, ירידה של 20% לעומת השבוע הקודם; ניצולת הקיבולת נותרה על 19%, ירידה של 4% לעומת השבוע הקודם, כאשר קיבולת היצרנים לא נוצלה במלואה והיצע השוק נותר מצומצם.

צפוי שבטווח הבינוני-קצר, השוק ימשיך במגמה של "היצע חלש וביקוש חזק", ומחיר הברזל הסולפט יישאר יציב ברמה גבוהה, נתמך על ידי התאוששות איטית של הקיבולת וחוסר יציבות מתמשך בחומרי הגלם. רכשו והצטיידו במלאי בזמן הנכון בהתבסס על מצב המלאי שלכם.

4) נחושת גופרתית/כלוריד נחושת בסיסי

מבחינה מקרוסקופית, נתוני מדד הצריכה היומית (PCE) של ארה"ב לחודש נובמבר עלו במידה מתונה, בהתאם לציפיות השוק, אך הפחיתו את האופטימיות לגבי הורדת ריבית. מבחינת נתונים בסיסיים, ייצור הנחושת והזהב במנטוורדה, צ'ילה, קרוב לקיפאון, מה שמגביר את הלחץ באספקה; היבוא מתחדש מעט וההיצע המקומי יציב, וההיצע הכולל נותר יציב יחסית. הביקוש התאושש, הודות למחירי הנחושת שהתייצבו ואגירת מלאי בחג האביב. מבחינת מלאי, מלאי הנחושת באזורים עיקריים ברחבי המדינה עלה ב-2.9% לעומת חודש, אך קצב הצבירה הואט.

שוק הנחושת נמצא בתבנית משחק של "לחץ מאקרו ונתונים יסודיים חזקים", כאשר שוורים ודובים בודקים זה את זה. צפוי שמחיר הנחושת ימשיך לנוע בטווח של 100,000-102,000 יואן/טון בשבוע הבא, ומחיר הנחושת הסולפטית יתאים את עצמו יחד עם התנודות במחיר הנחושת.

מומלץ ללקוחות לנצל את המלאי שלהם כדי להצטייד כאשר מחירי הנחושת יחזרו לרמה נמוכה יחסית, על מנת להבטיח אספקה תוך שליטה בעלויות.

5) מגנזיום סולפט/מגנזיום תחמוצת

מבחינת חומרי גלם: נכון לעכשיו, חומצה גופרתית בצפון יציבה ברמה גבוהה.

מחירי תחמוצת המגנזיום ומגנזיום סולפט עלו. השפעת בקרת משאבי המגנזיט, הגבלות מכסות ותיקון סביבתי הובילה לכך שמפעלים רבים מייצרים על סמך מכירות. מפעלי תחמוצת מגנזיום שרופים קלים נסגרו ביום שישי עקב מדיניות החלפת קיבולת ועלייה במחירי חומצה גופרתית, ומחירי המגנזיום סולפט ומגנזיום תחמוצת עלו בטווח הקצר. מומלץ להצטייד כראוי.

6) סידן יודאט

מחיר היוד המזוקק עלה מעט, היצע הסידן היודאט היה מצומצם, חלק מיצרני היודיד נסגרו או הגבילו את הייצור, והיצע היודיד היה מצומצם. צפוי כי הטון של עלייה קבועה וקטנה לטווח ארוך ביוד יישאר ללא שינוי. מומלץ להצטייד במלאי כראוי.

7) נתרן סלניט

מבחינת חומרי גלם: מחירי המתכות הלא ברזליות ממשיכים לעלות. השוק הכולל של סלניום גולמי וסלניום דו-חמצני מתכווץ בנפח אך יציב במחיר. אגירת המלאי לפני החגים זהירה. התמיכה מצד הביקוש הגבוה חזקה יותר מזו שבתחומים המסורתיים. ספקולציות הון מובילות למחסור בחומרי גלם עקב אי-משלוח במעלה הזרם של סלניום גולמי וסלניום דו-חמצני. מלאי היצרנים נמוך והמחיר עולה. קנו לפי דרישה.

8) קובלט כלוריד

שוק הקובלט כלוריד הנוכחי מציג מצב של "ייצור יציב, הזמנות מספיקות ותמיכה בעלויות". הצעות המחיר של היצרנים נותרות יציבות וההזמנות המיינסטרים מתוכננות עד המחצית הראשונה של פברואר. בהיעדר תנודות משמעותיות במחירי חומרי הגלם והתאוששות מתונה בביקוש במורד הזרם, המחירים צפויים להישאר יציבים בטווח הקצר.

מחירי קובלט כלוריד צפויים להישאר יציבים ברמה גבוהה, עם סיכוי גבוה יותר לעלות מאשר לרדת, תחת ההשפעה המשולבת של ציפיות מוגברות למחסור בחומרי גלם והתאוששות עונתית של הביקוש במורד הזרם.

9) מלחי קובלט/אשלגן כלורי/אשלגן פחמתי/סידן פורמט/יודיד

1. קובלט: אווירת המסחר בשוק הקובלט נחלשה, ומחירי הספוט נותרו יציבים. בצד ההיצע, בתמיכת עלויות חומרי הגלם, הצעות המחיר של מפעלי ההיתוך נותרו יציבות. לקראת סוף השנה, כוונות הרכישה של מפעלים במורד הזרם נחלשו באופן כללי. יחד עם ההתאוששות ההדרגתית של היצוא הקונגולזי והירידה במחירי הקובלט האלקטרוליטי וגורמי חדשות אחרים המדכאים את סנטימנט המסחר בשוק, רכש המפעלים חזר לביקוש נוקשה. עם תמיכה חזקה מעלויות חומרי הגלם במעלה הזרם, צפוי שמחירי הקובלט הסולפט עדיין יציגו דפוס של "סביר יותר לעלות מאשר לרדת" בטווח הקצר.

2. אשלגן כלורי: בהשוואה לשבוע שעבר, העלייה במחירי אשלגן כלורי אינה משמעותית מדי, וישנם מקרים רבים של עיכוב מכירות ועצירת מכירות. מפעלי אשלגן גופרתי מעובד העלו את המחירים, אך הביקוש במורד הזרם היה מוגבל. התנועה החריגה של דשני אשלגן משכה את תשומת ליבם של הרשויות הרלוונטיות. מומלץ לשים לב לכמות המלאי בהונג קונג ובסביבה הבינלאומית, ולבצע הכנות מתאימות ולחדש את הרכישות לפי הצורך בעתיד הקרוב.

3. הקיפאון בהיצע וביקוש בשוק החומצה הפורמית נותר ללא שינוי. קיים לחץ ניכר לעכל את המלאי. סביר להניח שהביקוש במורד הזרם לא יראה שיפור משמעותי בטווח הקצר. בטווח הקצר, המחירים עדיין יהיו תנודתיים וחלשים בעיקר. הביקוש לסידן פורמט הוא ממוצע. מומלץ לשים לב לשוק החומצה הפורמית ולרכוש לפי הצורך.

4. מחירי היודיד נותרו יציבים השבוע בהשוואה לשבוע שעבר.

זמן פרסום: 29 בינואר 2026